煤炭在東盟能源格局中的過去、現在和未來的作用

2025-10-09

中國煤炭經濟研究會

中國煤炭經濟網

10月7日,東盟能源中心(ASEAN Centre for Energy)發布了《煤炭在東盟能源格局中的過去、現在和未來的作用》(The Past, Present, and Future Role of Coal in the ASEAN Energy Landscape)的研究報告。

報告表示,煤炭長期以來一直是東盟能源系統的基礎,支持著經濟發展、能源安全和工業化。它塑造了國家的增長路徑,維持了當地生計,并提供了可以滿足不斷增長需求的負擔得起、可靠的電力能源。

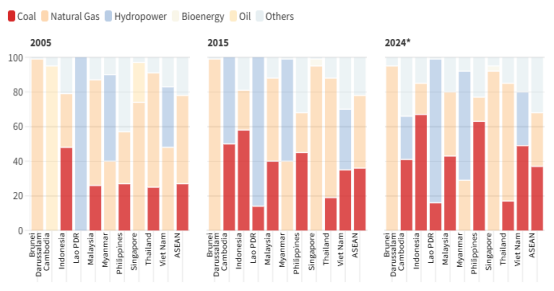

長期以來,煤炭在東盟的能源結構中占據主導地位。在過去的25年里,煤炭在東盟的能源結構中占比接近40%。目前,印尼和菲律賓的煤炭占比保持在60%以上;其次是越南、馬來西亞和柬埔寨,占比在40%以上;泰國與老撾相似,煤炭占比接近20%。

近二十年來東盟電力生產組合中的煤炭占比

煤炭被視為廉價、韌性強的和安全的能源,尤其是在全球天然氣和石油價格波動的情況下。印尼的國內市場義務(DMO)政策,以及馬來西亞的管制電價,一定程度上確保了當地的發電和用電具有負擔得起的能力。

正是這些特性使煤炭成為東盟國家的主導燃料,然而,現在卻帶來了緊迫的挑戰。它也是東盟最大的排放來源,而其持續的增長,可能會將該地區鎖定在與東盟承諾的到2050年實現凈零排放和碳中和相沖突的高碳軌跡上。

跟蹤東盟的進展,揭示了一個由動力和慣性共同定義的能源轉型格局。報告跟蹤了該地區四個最大的煤炭使用國——印度尼西亞、馬來西亞、菲律賓和越南在過去五年中的煤炭轉型進展。確定了四個緩慢進展的挑戰:

· 政策碎片化。源于國際脫碳承諾與國內能源現實之間的不匹配。公眾對快速淘汰煤炭的呼聲經常與監管謹慎發生沖突,導致政策調整和豁免。

· 在快速工業化的AMS適應措施中能源安全是優先事項。盡管有長期的脫碳目標,但能源安全是優先事項推動了持續對燃煤電廠CFPP (Coal-fired power plants-CFPP)的支持依靠,尤其是冶煉廠的自備電廠。

· “沒有新的燃煤電廠CFPP”政策,通常不包括已經批準或正在建設的項目,即使政府承諾限制,仍允許計劃的項目增加新的煤電容量。

· 財務障礙阻礙了加速淘汰。 資產減記、電力采購協議(PPA)的罰款以及可再生能源基礎設施的需求,迫使適應政策措施AMS在提前退役和清潔轉型中高度依賴國際資金。

此外,盡管通過數字化和可再生能源的整合,煤炭業務正在逐步采用更清潔的做法,但這些措施仍然屬于增量性質。它們主要針對運營效率和當地的污染控制,而不是為了符合氣候目標所需的深度脫碳。

報告提出了三個戰略重點,以指導該地區在支持煤炭轉型方面的下一階段政策設計和區域合作:

· 最緊迫的挑戰是打破鎖定循環。 繼續擴大未控制的煤炭產能可能會削弱國家和區域轉型戰略。東盟應建立更強有力的碳和甲烷監測、報告和核實(MRV)系統,協調整個東盟地區的數據,以建立信譽、指導投資決策并展示可量化的進展。如果沒有這些措施,逐步提高的效率將被新產能帶來的排放增長所掩蓋。

· 東盟必須制定反映各國實際情況的煤炭逐步淘汰策略,同時保持與長期氣候目標的一致性。這些策略應優先考慮淘汰最不高效的發電廠,同時在必要時支持臨時的效率升級,以維持能源安全。與此同時,該地區應探索煤炭資源在燃燒之外的其他用途。

· 減少煤炭使用將重塑能源系統,也將重塑地方經濟和勞動力市場。依賴煤炭的地區面臨失業、財政收入減少和社區受損的風險。因此,公平轉型必須超越技術解決方案,包括再培訓、社會保護和經濟多元化。機會在于向關鍵礦產和可再生能源產業的多元化,這些產業與煤炭行業共享治理框架和技能重疊。

報告得出結論,東盟的煤炭發展軌跡最好理解為有序下降和戰略重新配置。即將出臺的2026-2030年東盟能源合作行動計劃(APAEC)必須反映這一現實。它應超越對清潔煤技術的狹隘關注,轉向一個全面的轉型框架,該框架整合了明確的逐步淘汰途徑、煤炭的替代用途、轉型融資動員和以人類為中心的策略。

過去,煤炭支撐了東盟的增長。在短期內,煤炭的持續作用是不可避免的,但其未來必須重新定義。東盟面臨的挑戰是以一種確保可靠能源供應、保護工人和社區,并將該地區定位為未來幾十年具有競爭力、韌性和可持續的能源系統的方式,引導并管理煤炭有計劃分步驟的下降。

關鍵詞:

相關資訊

關于我們

石家莊國盛礦業科技有限公司位于石家莊高新區天山科技工業園內,是目前國內煤炭行業專門從事煤礦井下反應型高分子材料新產品研制、新技術開發服務和井下局部注漿工程施工的國家高新技術企業。